美股最强50由财联社和中文投资网联合打造股票配资入门,定期披露一支股票,并实时追踪。旨在为投资人筛选出兼具稳定性和成长性的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包括上周回顾与下周展望、最强50股研究报告以及实盘交易汇总。更多美股分析报告和讨论交流,请添加微信chinesefn2022咨询。

近期美股表现强势,每次调整迹象出现时,总有科技巨头救市,抵消其他公司调整带来的影响。市场整体上易涨难跌,但当前估值和上涨空间使得做多变得较为鸡肋。美联储下周的议息会议可能是一个分水岭,市场对本月降息的押注已达90%,但利好落地后的反应充满不确定性,投资者需做好两手准备。

本期“美股最强50股”关注的是全球半导体与软件巨头博通Broadcom(纳斯达克:AVGO)。从早期的芯片设计公司发展至今,博通已成为AI时代基础设施的重要提供者,涉足数据中心、云计算、企业软件和网络解决方案等领域。在AI超级周期加速到来的情况下,博通的战略优势逐步显现。它不仅依赖硬件,还通过定制芯片与高毛利软件结合,形成双轮驱动的独特模式。与全球顶级科技公司的深度合作使其积累了大量订单和稳定的客户关系。公司在现金流和股东回报方面表现出极强韧性,即使面对短期市场波动,依然凭借技术和业务协同站在AI超级周期的核心位置,成为长期值得关注的优质标的。

博通总部位于美国加州,是高性能半导体与基础设施软件供应商。通过持续并购和技术积累,博通从传统芯片制造商转型为“硬件+软件”双轮驱动的科技巨头。服务对象涵盖云计算、AI数据中心、电信、企业IT、安全、存储、工业及消费电子等多个领域,客户群体包括全球主要科技公司和大型企业。

博通的主要业务范围包括: - 半导体解决方案:AI定制芯片(ASICs)、网络与交换芯片、无线与连接产品、存储与主机市场芯片、嵌入式与多媒体处理。 - 基础设施软件:VMware产品线(Cloud Foundation、Tanzu、应用网络与安全等)、安全与IT管理工具(Symantec企业安全产品、Clarity、Rally、DX Operational Intelligence)。

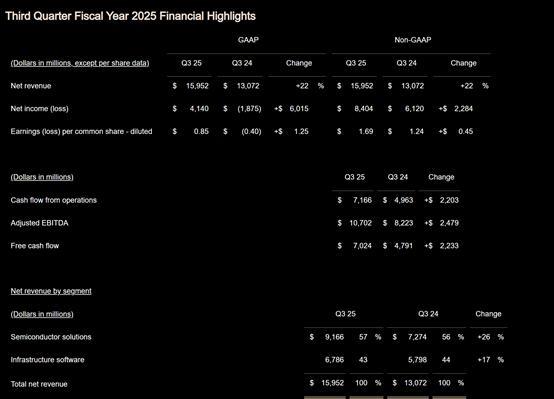

博通在2025财年第3季度实现收入约159.5亿美元,同比增长22%,创下单季新高。同期调整后每股收益为1.69美元,同比提升36%。半导体解决方案板块仍是核心驱动力,AI定制芯片收入达到52亿美元,同比增长63%。基础设施软件业务也保持稳健,VMware整合效益逐渐显现,贡献了更高的毛利率和稳定的现金流。期末积压订单超过1,100亿美元,并新增约100亿美元的AI芯片订单,显示未来收入的高可见度。管理层对下一季度的指引为174亿美元,高于市场预期。

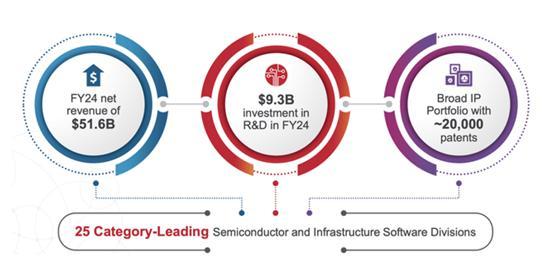

2024财年,博通总收入约515亿美元,同比增长8%,GAAP净利润约59亿美元。半导体解决方案收入约301亿美元,占总营收的58.4%;基础设施软件收入约214.8亿美元,同比增长181%,占比提升至41.6%。全年研发投入达93亿美元,拥有超过20,000项专利。

博通在AI基础设施中的独特定位使其成为这一轮AI超级周期的核心受益者。不同于英伟达出售标准化GPU,博通为科技巨头量身定制ASIC/XPUs,帮助客户在低到中等复杂度的推理任务中实现更优性能与成本比。这种模式减少了大客户对英伟达的依赖,并与Google、Meta、字节跳动乃至OpenAI等公司建立了长期合作关系。最近的一笔100亿美元XPU大单进一步提升了其在AI定制芯片市场的地位。市场估算博通目前AI定制ASIC订单规模已达300–380亿美元,未来收入可见性极高。

随着AI应用场景的分化,ASIC在推理环节逐步取代GPU,尤其是在低到中等复杂度的工作负载中。博通已占据70–80%的市场份额,加上多款新产品(如Tomahawk 6、Jericho4)的推出,进一步锁定了未来3–5年的增长确定性。

博通在最新的2025财年Q3财报中交出了一份远超市场预期的答卷。单季收入达到159.5亿美元,同比增长22%,Non-GAAP EPS达1.69美元,同比增长36%,均超出分析师一致预测。AI收入在本季度同比大增63%至52亿美元,显示出定制芯片需求的爆发式增长。公司同时给出Q4收入指引174亿美元,再度高于市场预期,并预计AI收入将增至62亿美元。这种持续超预期的表现为股价提供了坚实的基本面支撑。

除了收入与利润的增长,公司在订单层面同样展现出前所未有的确定性。博通目前的积压订单已超过1100亿美元,为未来多个财季提供了强大的可见度。这意味着即便宏观环境存在不确定性,公司在AI定制芯片、网络产品和高毛利软件等领域的长期合同都能锁定稳定的现金流。

博通的增长逻辑不仅局限于半导体,软件和网络业务的协同同样是推动其长期价值的关键因素。通过收购VMware,公司成功切入企业级软件与云基础设施,形成“半导体 + 软件”的双轮驱动模式。Q3软件业务毛利率高达93%,整体非GAAP经营利润率提升至77%,显著高于上一年度的67%。这种盈利能力的提升源自VMware Cloud Foundation订阅模式的落地和广阔的向上销售机会。

同时,博通在网络芯片领域的长期积累使其在AI服务器基础设施扩张中受益匪浅。以太网交换芯片产品Tomahawk 6与Jericho4已经为跨数据中心的大规模AI部署提供核心支持。与ASIC芯片形成互补,网络和软件业务不仅提供了高毛利、稳定的现金流,还能在ASIC相对低毛利的背景下平衡整体利润结构。这种跨领域的协同使博通的财务模型更为稳健,也让投资者对其在AI超级周期中的盈利能力保持信心。

博通的核心优势在于其深厚的技术壁垒和持续的现金流创造能力。公司拥有约2万项专利、先进封装能力和接近100亿美元的年度研发投入,构成了难以被竞争对手复制的护城河。相比英伟达的GPU可以被模仿或替代,博通在芯片封装、工艺和产业链整合上的壁垒使其在供应链安全和长期竞争力上具备无可比拟的优势。

这种技术护城河转化为强大的自由现金流。Q3公司单季自由现金流超过70亿美元,同比增长近50%,年化已超过280亿美元。即便当前自由现金流收益率仅约2%,在维持20%年增长率的情况下,未来几年即可实现对高估值的消化与合理化。同时,公司积极进行资本回馈,当前回购额度高达100亿美元,并保持自2016年以来32%的股息复合增长率。这种稳定的股东回报与强劲的现金流生成力使博通在市场波动中依然能够维持高估值,并为投资者提供长期价值保障。

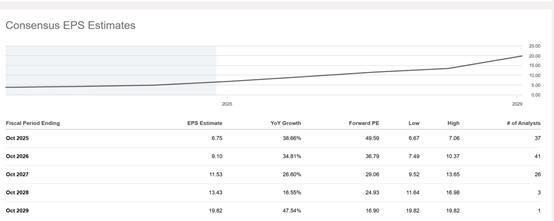

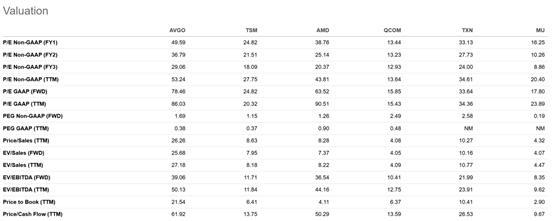

关于博通的合理估值,不同视角存在差异,但总体共识是:当前公司估值水平显著高于传统半导体企业,却因其在AI定制芯片与高毛利软件业务中的独特地位而具备溢价合理性。从市盈率视角来看,博通的前瞻P/E在28–45倍区间波动,高于行业均值约一倍。部分预测认为,随着EPS在2025–2030年间从6.8美元增长到19美元,即便估值倍数逐步从40倍回落至28倍,股价仍有望在3–5年内达到500–600美元。这意味着市场已经不仅仅将其视为一家半导体公司,而是赋予了兼具“AI芯片高成长性 + 软件高毛利”双属性的估值溢价。

从现金流来看,公司2025财年年化自由现金流超过280亿美元,当前自由现金流收益率仅约2%。表面上估值偏高,但考虑到博通正保持约20%的收入与自由现金流增长率,在2026–2027年XPU业务大规模放量之后,现金流有望快速扩张,从而逐步消化高估值。这种基于自由现金流的逻辑认为,股价的合理性更多取决于未来几年AI定制芯片订单能否兑现。

从倍数扩张来看,博通当前TTM P/E一度超过110倍,远高于自身历史区间。然而市场预期其未来仍能保持20%的年均收入增长,并维持67

汇融优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯